○佐川町町税延滞金減免取扱要綱

平成24年6月25日

告示第43号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号)に定める延滞金の減免について、佐川町における取扱いについて必要な事項を定めるものとする。

(減免の対象税目)

第2条 延滞金を減免することができる税目は、次の各号に掲げるものとする。

(1) 町民税

(2) 固定資産税

(3) 軽自動車税

(4) 町たばこ税

(5) 鉱産税

(6) 国民健康保険税

(減免の事由等)

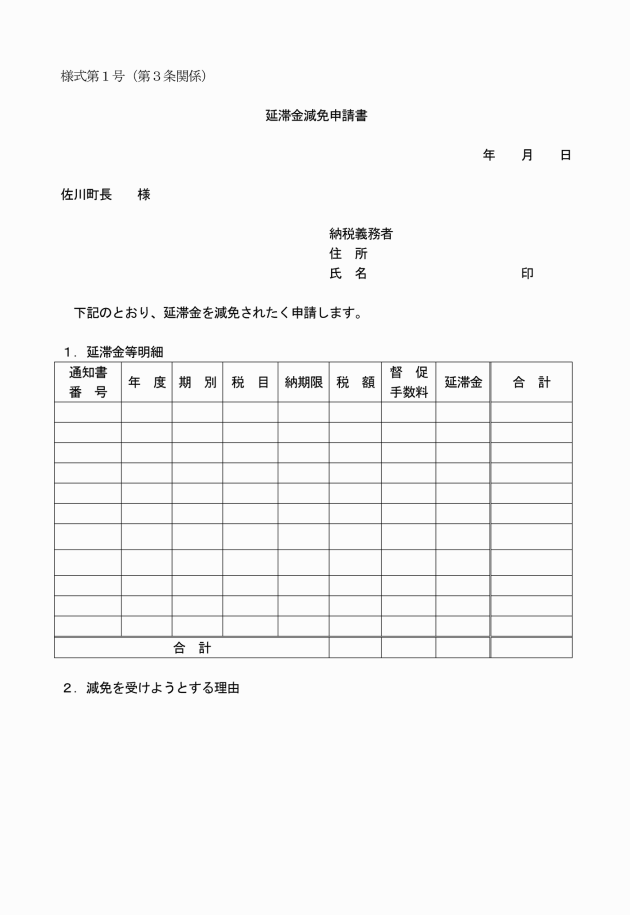

第3条 延滞金の減免を受けようとする者は、延滞金減免申請書(様式第1号)にその減免を受けようとする事由を証明する書類を添付して町長に申請しなければならない。

2 延滞金の減免の事由及び減免額は、別表に掲げるものとする。

(減免の方法等)

第4条 延滞金の減免は、納税者の事情聴取、調査等に基づき、その担税力又は納税に対する誠実な意思等を勘案し、佐川町税条例(昭和38年佐川町条例第5号)の規定により計算した延滞金額を、前条に規定する減免の事由欄の区分に応じ減免する。

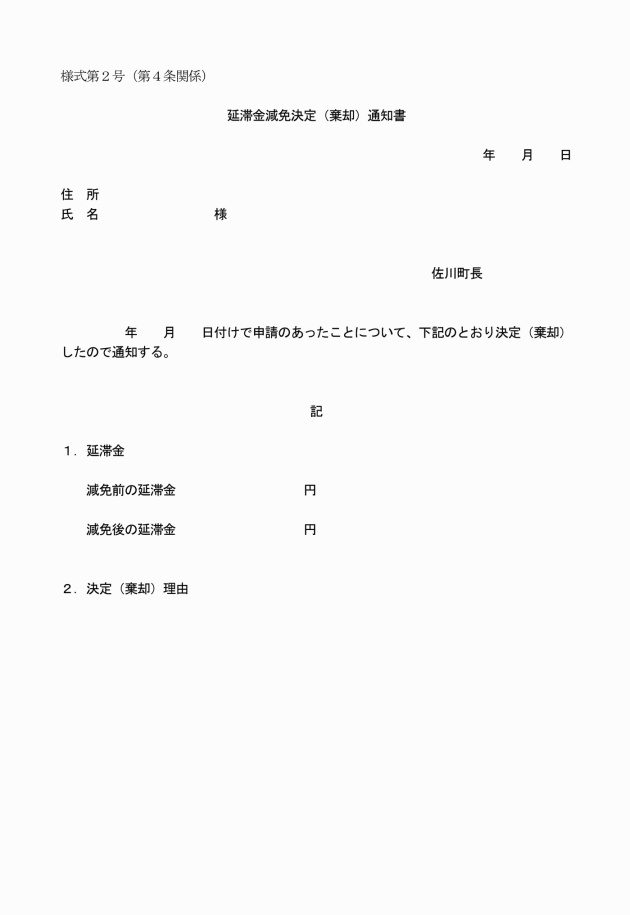

2 延滞金の減免は、延滞金減免決定(棄却)通知書(様式第2号)により納税義務者に通知するものとする。

附則

この告示は、平成24年7月1日から施行する。

別表(第3条関係)

減免の事由 | 減免額 | |

1 | 納税者等又はその者と生計を一にする者が死亡、行方不明、傷病等により生計の維持が著しく困難になった場合 | 全額又は1/2 |

2 | 納税者等が失業又は休廃業により生計の維持が著しく困難になった場合 | 全額又は1/2 |

3 | 納税者等が災害により資産に損害(保険金、損害賠償金その他これらに類するものにより補填されるべき部分を除く。)を受けたことにより納付の資力を失った場合 | 全額又は1/2 |

4 | 納税者等が解散し、又は破産手続後に免責の決定を受けた場合 | 全額又は1/2 |

5 | 納税者等から生活困難である申出があった場合は、家族構成、扶養家族、収入支出の明細等の調査の結果、必要生計費程度の収入しかないと確実に判断できる場合 | 全額又は1/2 |

6 | 納税者等がその事業につき著しい損失、不振、失敗等があった場合(不渡りにあった場合、取引先の倒産等により著しく収益が減少した場合をいう。) | 全額又は1/2 |

7 | 上記以外で町長が特別の事情により特に必要と認める場合 | 全額又は1/2 |