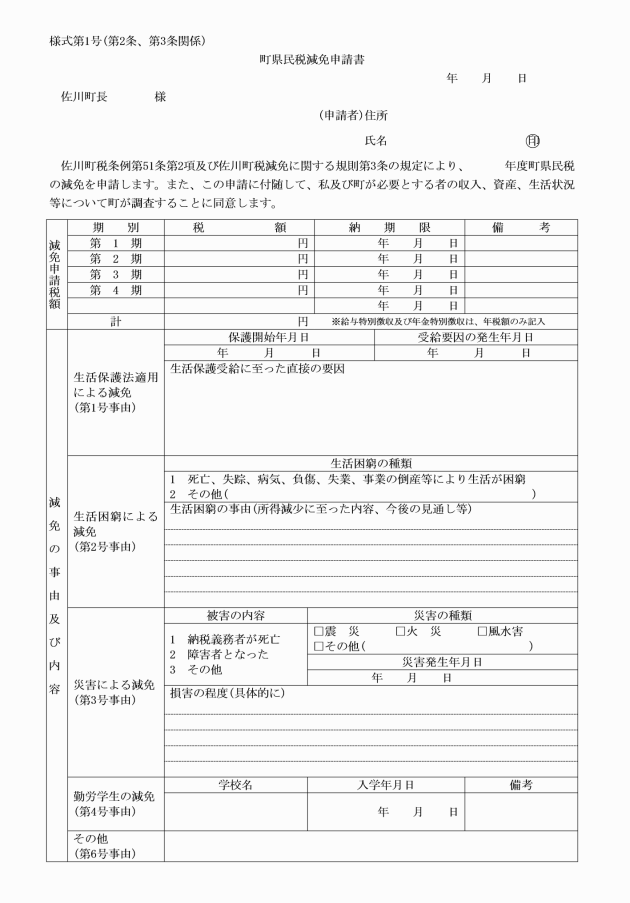

○佐川町税減免に関する規則

令和2年6月8日

規則第21号

(趣旨)

第1条 この規則は、佐川町税条例(昭和38年条例第5号。以下「条例」という。)の規定に基づき、町税の減免等に関し必要な事項を定めるものとする。

(町民税の減免)

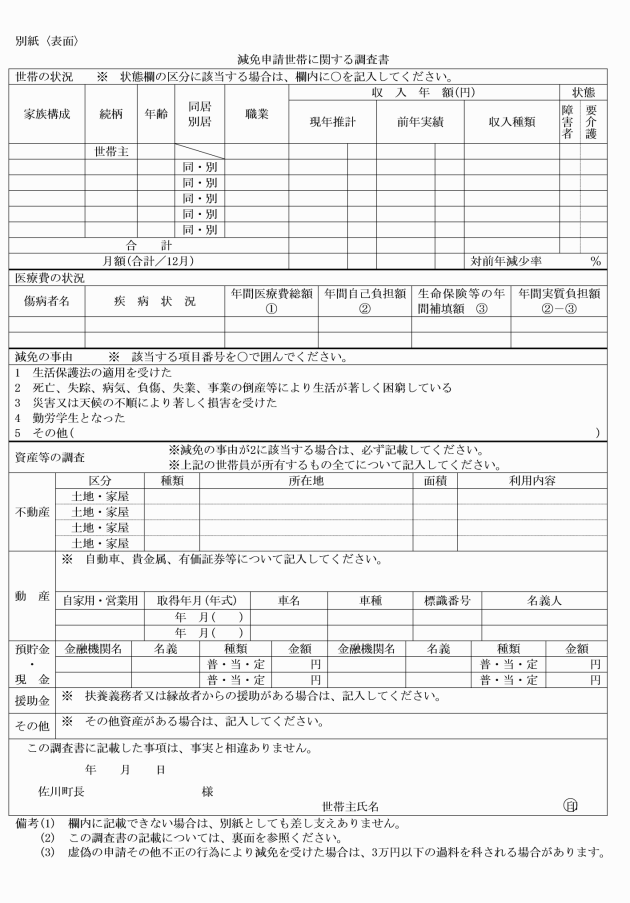

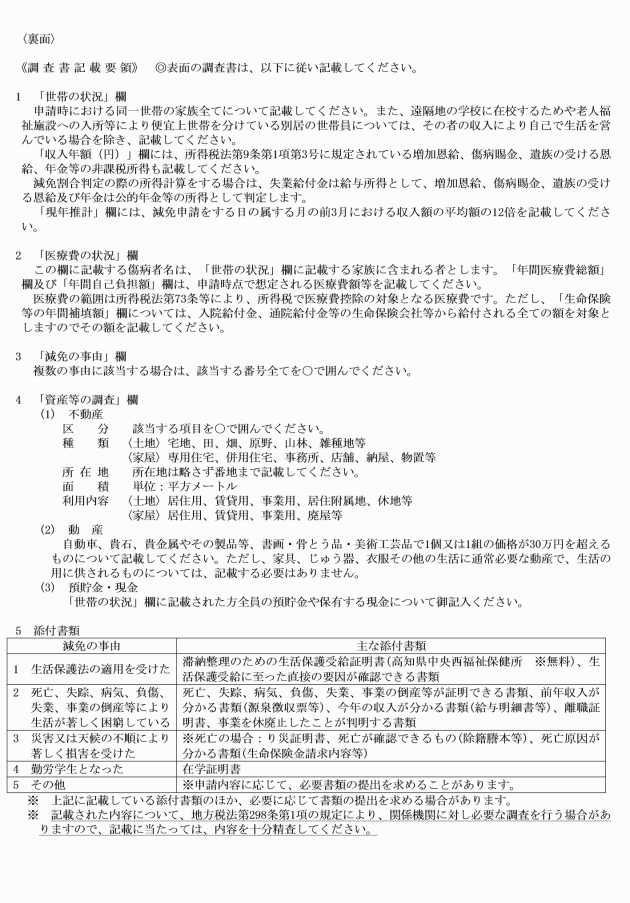

第2条 条例第51条第1項に規定する町民税は、次に定めるところにより必要と認める者に対して当該年度分の税額のうち、当該事由が生じた後に納期限の到来するものについて、減免をすることができる。ただし、利用し得る資産及び能力の活用を図り、納付期限の延長、徴収猶予等によっても、なお納税が困難であると認められる場合に限り行うものとする。

(1) 条例第51条第1項第1号に該当する者

生活保護法(昭和25年法律第144号)の規定による扶助を受ける者 免除

(2) 条例第51条第1項第2号に該当する者

ア 失業(ただし、その理由が専ら自己の意思による退職、定年退職又は雇用期間満了等による退職若しくは婚姻による退職である場合を除く。)、疾病、災害等により、当該年中の合計所得金額(地方税法(昭和25年法律第226号)第292条第1項第13号に規定する合計所得金額をいう。以下同じ。)の見込額が前年中の合計所得金額(退職所得、山林所得、譲渡所得その他の一時所得を除く。)の10分の5以下に減少すると認められる納税義務者で、前年中の合計所得金額が400万円以下であるもの

前年中の合計所得金額 | 減免の割合 | |

見込額が前年中の合計所得金額の10分の3をこえ10分の5以下 | 見込額が前年中の合計所得金額の10分の3以下 | |

200万円以下 | 2分の1 | 10分の10 |

200万円を超え300万円以下 | 4分の1 | 2分の1 |

300万円を越え400万円以下 | 8分の1 | 4分の1 |

イ 傷病による自己、控除対象配偶者又は扶養親族に係る医療費の支出額(高額医療費等給付金、生命保険及び損害保険契約による保険金、損害補償金その他これらに類する補填される金額を除く。以下同じ。)が前年中の合計所得金額の10分の3以上であると認められる納税義務者で、前年中の合計所得金額が400万円以下であるもの

前年中の合計所得金額 | 減免の割合 | |

医療費の支出額の割合が10分の3以上10分の5未満 | 医療費の支出額の割合が10分の5以上 | |

200万円以下 | 2分の1 | 免除 |

200万円を超え300万円以下 | 4分の1 | 2分の1 |

300万円を越え400万円以下 | 8分の1 | 4分の1 |

ウ 前年中の合計所得金額が1,000万円以下の納税義務者が死亡した場合において、その納税義務を継承すべき相続人で当該年中の合計所得金額の見込額と相続財産額等の合計額(以下「合計所得金額等」という。)が、当該納税義務者の前年中の合計所得金額の10分の6以下となると認められるもの

被相続人の前年中の合計所得金額 | 減免の割合 | |

相続人の合計所得金額等の程度が10分の4を超え10分の6以下 | 相続人の合計所得金額等の程度が10分の4以下 | |

200万円以下 | 2分の1 | 10分の10 |

200万円を超え400万円以下 | 4分の1 | 2分の1 |

400万円を超え1,000万円以下 | 8分の1 | 4分の1 |

(3) 条例第51条第1項第3号に該当する者

ア 災害により死亡した者 免除

イ 災害により地方税法第292条第1項第10号に掲げる障害者となった者 10分の9

ウ 災害により自己(控除対象配偶者又は扶養親族を含む。)の所有する住宅又は家財について受けた損害の金額(保険金、損害賠償等により補填されるべき金額を除く。)がその住宅又は家財の価格の10分の3以上である者で、災害を受けた日の属する年の前年中における合計所得金額が1,000万円以下である者

前年中の合計所得金額 | 減免の割合 | |

損害の程度が10分の3以上10分の5未満 | 損害の程度が10分の5以上 | |

500万円以下 | 2分の1 | 10分の10 |

750万円以下 | 4分の1 | 2分の1 |

1,000万円以下 | 8分の1 | 4分の1 |

(4) 条例第51条第1項第4号に該当する者

所得税法(昭和40年法律第33号)第2条第1項第32号に規定する勤労学生である者 免除

(5) 条例第51条第1項第5号に該当する者

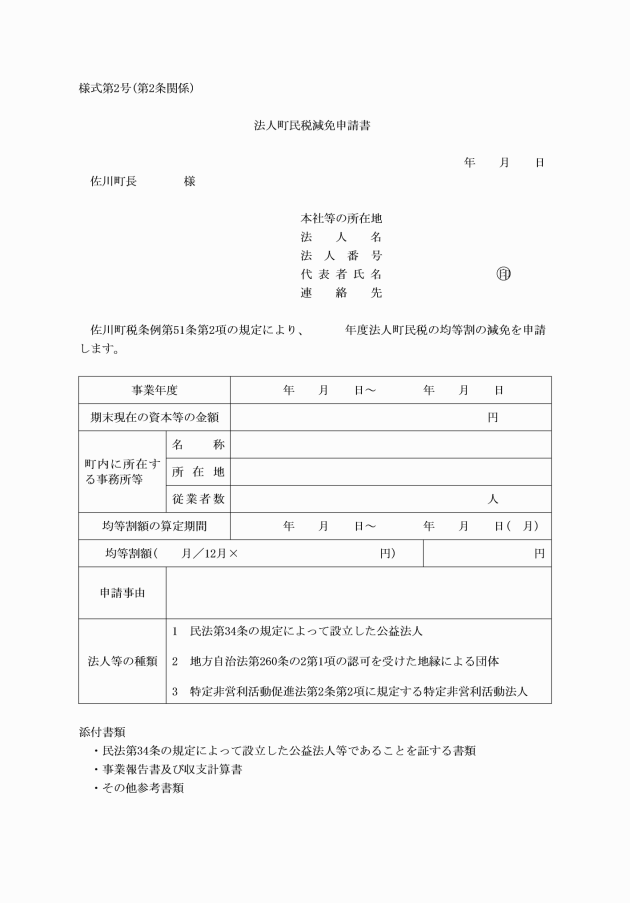

公益社団法人又は公益財団法人で収益事業を営まないもの 免除

(6) 条例第51条第1項第6号に該当する者

ア 地方自治法(昭和22年法律第67号)第260条の2第1項の認可を受けた地縁による団体で収益事業を営まないもの 免除

イ 特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する特定非営利活動法人で収益事業を営まないもの 免除

ウ その他特に町長が必要と認めた者 必要と認める額

(県民税の取扱い)

第3条 個人の県民税については、地方税法第45条の規定により、町民税に準じて減免するものとする。

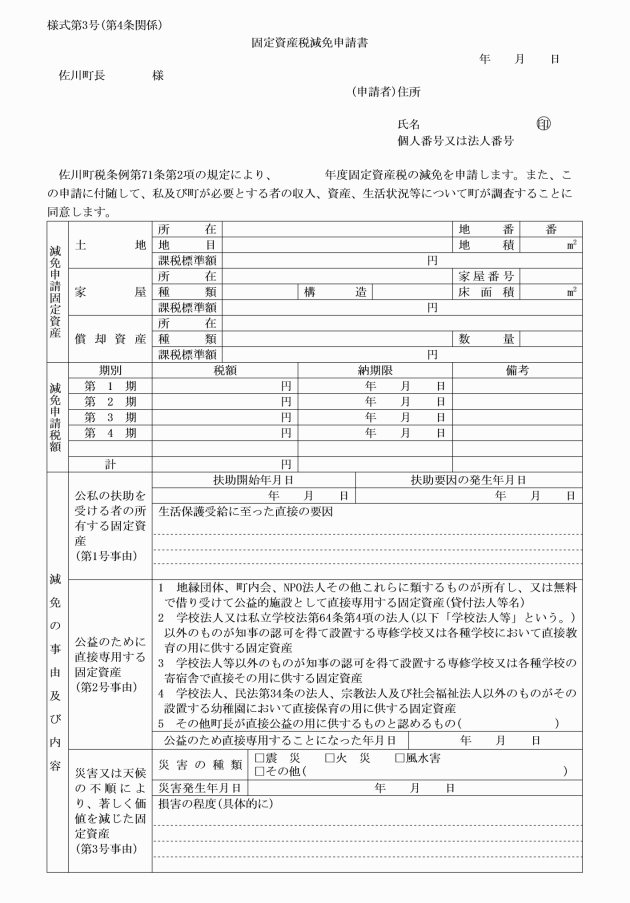

(固定資産税の減免)

第4条 条例第71条第1項に規定する固定資産税は、次に定めるところにより必要と認める者に対して当該年度分の税額のうち、当該事由が生じた後に納期限の到来するものについて、減免をすることができる。

(1) 条例第71条第1項第1号に該当する固定資産

ア 生活保護法第11条第1項に規定する扶助を受ける者が所有する固定資産 免除

イ 貧困により生活保護法の規定による保護以外の公私の扶助を受けている者で、同法の規定を受けている者との均衡上必要があると認められるものが所有する固定資産 免除

(2) 条例第71条第1項第2号に該当する固定資産

地区等が設置する集会所、公園、防災施設等で、直接その用に供する固定資産(有料で借り受けた固定資産を除く。) 免除

(3) 条例第71条第1項第3号に該当する固定資産

ア 土地

損害の程度 | 減免の割合 |

災害等により土地の形状が変わった面積(以下「被害面積」という。)が当該土地の面積の10分の8以上であるとき。 | 10分の10 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき。 | 10分の8 |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき。 | 10分の6 |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき。 | 10分の4 |

イ 家屋

損害の程度 | 減免の割合 |

全壊、流出、埋没等により家屋の原形をとどめないとき又は復旧不能のとき。 | 10分の10 |

主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき。 | 10分の8 |

屋根、内装、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の10分の4以上10分の6未満の価値を減じたとき。 | 10分の6 |

下壁、畳等に損傷を受け居住又は使用目的を損じ、修理又は取替えを必要とする場合で、当該家屋の10分の2以上10分の4未満の価格を減じたとき。 | 10分の4 |

常時起居していた家屋において二次災害等の危険があるため当該家屋に相当期間居住できないとき。 | 免除 |

ウ 償却資産

イに準ずる。

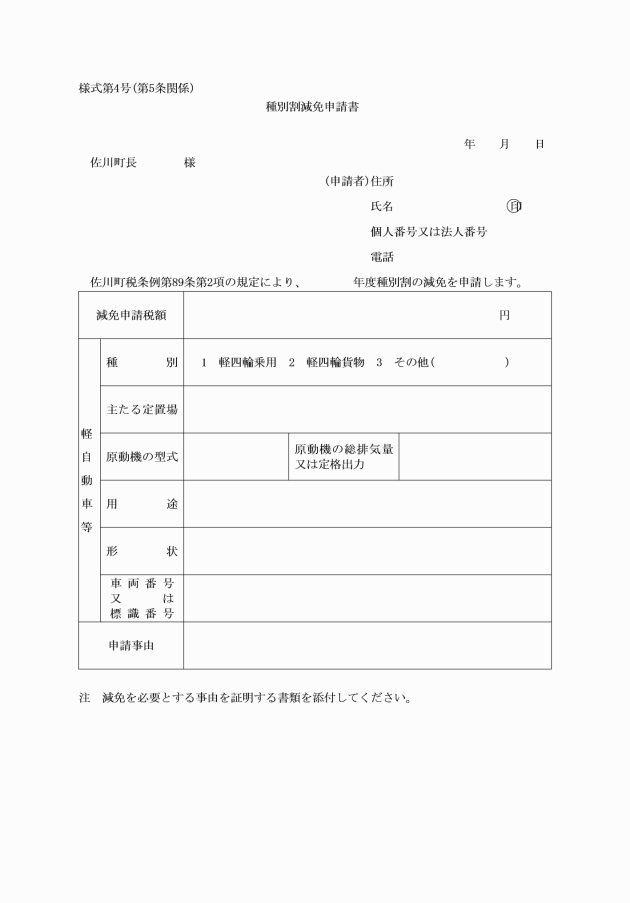

(種別割の減免)

第5条 条例第89条第1項に規定する種別割は、次に定めるところにより減免することができる。

(1) 生活保護法の規定による扶助を受ける者が所有する軽自動車等 免除

(2) 公益社団法人、公益財団法人その他これ類する法人(収益事業を併せて行う者を除く。)が所有する軽自動車等 免除

(3) 社会福祉法人が自ら所有し、社会福祉法(昭和26年法律第45号)第2条第1項に規定する社会福祉事業又は同法第26条第1項に規定する公益事業を行うために直接使用する軽自動車等 免除

(4) 前号に規定する法人に類する団体又は福祉サービス等の公益的な活動を行っている法人が自ら所有し、その公益的な活動のために直接使用する軽自動車等 免除

(5) 災害等により使用不能に至った軽自動車等 免除

(6) 災害等により取得価格の10分の5以上の修繕費を要した軽自動車等 免除

(身体障害者等に対する種別割の減免)

第6条 条例第90条第1項に規定する身体障害者等に対する種別割の減免は、町長が別に定める。

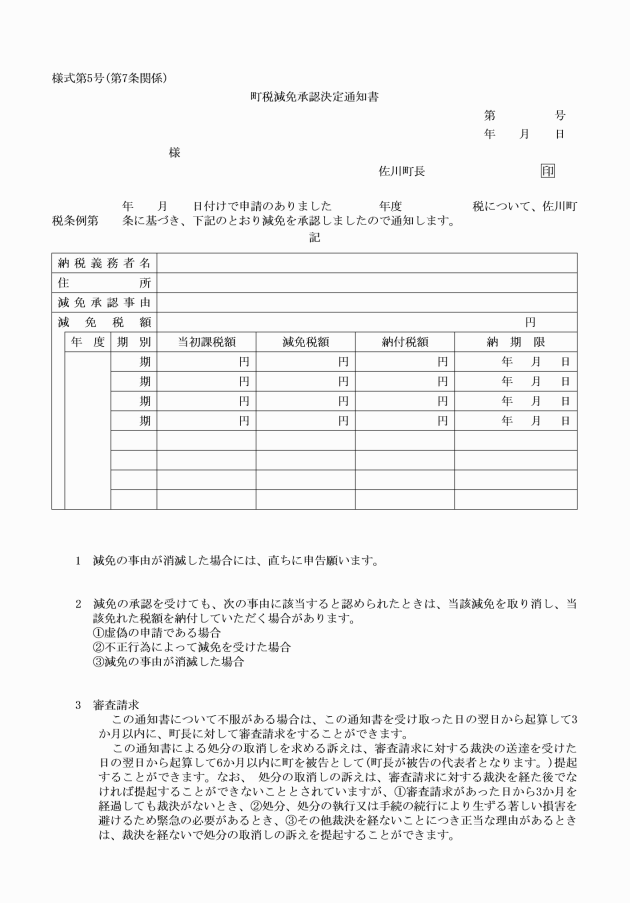

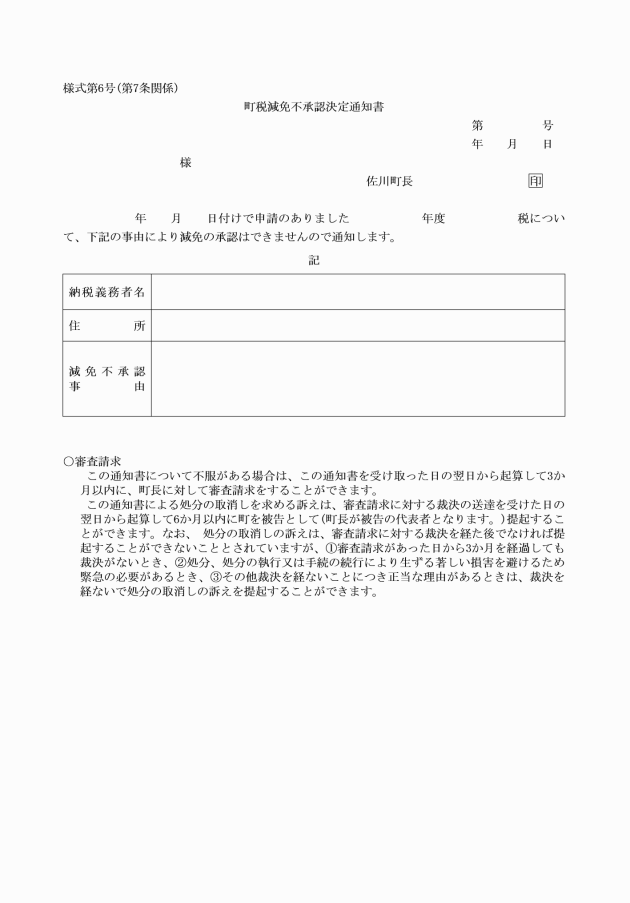

(1) 減免該当者から前条の規定による届出があったとき。

(2) 虚偽の申請その他不正の行為により減免を受けたと町長が認めるとき。

(3) 減免該当者の資力の回復その他の事情により減免をすることが不適当と町長が認めるとき。

(委任)

第10条 この規則に定めるもののほか、必要な事項は、町長が別に定める。

(過料)

第11条 町長は、減免該当者が第9条第1項第2号の規定により町税減免承認決定の全部又は一部を取り消された場合においては、その者に対し、3万円以下の過料を科することができる。

2 前項の過料の額は、情状により町長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

附則

(施行期日)

1 この規則は、令和2年7月10日から施行する。

(経過措置)

2 この規則の施行の日の前日までに、条例に基づいてなされた町税の減免についての申請及び届出並びに指示及び決定は、それぞれこの規則の相当規定に基づいてなされたものとみなす。

附則(令和3年9月28日規則第17号)

(施行期日)

1 この規則は、公布の日から施行する。

(佐川町特定非営利活動法人に対する町民税の減免取扱規則の廃止)

2 佐川町特定非営利活動法人に対する町民税の減免取扱規則(平成27年佐川町規則第13号)は、廃止する。