HOME > ふるさと寄附(ふるさと納税)のしくみ

ふるさと寄附(ふるさと納税)のしくみ

ふるさと寄附とは

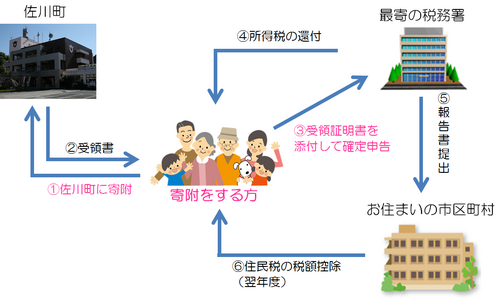

ふるさと寄附は、「ふるさとを応援したい」という思いをかたちにするために、所得税・個人住民税の一部を応援したい自治体に寄附という形で納めることを可能にする制度で、平成20年からスタートしています。出身地に限らず、地方公共団体に寄附した場合、2千円を超える部分について、翌年に寄附金の領収書を添付して確定申告すれば、一定限度額まで所得税と個人住民税を減額することができる制度です。

控除される税額の算出方法

地方公共団体に対して寄附(ふるさと応援寄附金)を行った場合、2,000円を超える部分について、所得

税及び個人住民税から寄附の控除が受けられます。

なお、平成25年分から平成49年分まで復興特別所得税(2.1%)が課税されるため、所得税の控除額が増

加しますが、その分住民税の控除額が減額される仕組みとなりました。このため、寄附金控除の合計金額

はこれまで同様に変わりません。

◆個人住民税の軽減(ふるさと納税)

寄附を行った翌年度分の個人住民税において、次のAとBの合計額が税額から控除されます。

A 基本控除額:(寄附金額-2,000円)×10%

B 特別控除額:(寄附金額-2,000円)×〔90%-所得税の限界税率(0~40%)×1.021〕

※ Bの額については、個人住民税所得割額の1割を限度

※ 控除の対象となる寄附金の限度額は、地方公共団体に対する寄附金以外の寄附金と合わせて総所得金額等の30%

◆所得税の軽減

寄附を行った年分の所得税について、次のCとDの合計額が税額から控除されます。

C 所得控除による所得税の軽減額=(寄附金額-2,000円)×所得税の限界税率

D 復興特別所得税の軽減額=Cの金額×2.1%(100円未満切り捨て)

※控除の対象となる寄附金の限度額は、総所得金額の40%

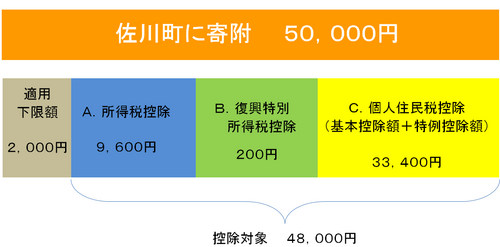

具体例

給与収入700万円で配偶者を扶養のケース計算例

【所得税の限界税率20% 住民税所得割額371,500円】

A.所得税からの控除 計算方法

(50,000円(寄附額)-2,000円(下限額))×20%(所得税の限界税率)= 9,600円

B.復興特別所得税からの控除 計算方法

A×2.1%(復興特別所得税率)= 200円 (100円未満切捨て)

C 住民税からの控除 計算方法

(1)基本控除額

(50,000円(寄附額)-2,000円(下限額))×10%(町民税6%、県民税4%)= 4,800円

(2)特例控除額

(50,000円(寄附額)-2,000円(下限額))×(90%-20%(※1)×1.021(※2))= 33,400円

(※1 所得税の限界税率、 ※2 復興特別所得税率の加算)

※ 特例控除額は、住民税所得割額の1割(この場合は37,150円)が上限

※ 控除対象額は、家族構成や給与収入額等で一人ひとり異なりますので、お住まいの

市区町村税務担当窓口までお問い合わせください。